你的位置:信用365app下载 > 新闻动态 > 字节跳动净利骤降七成被澄清: 读懂字节财报里的增长底色

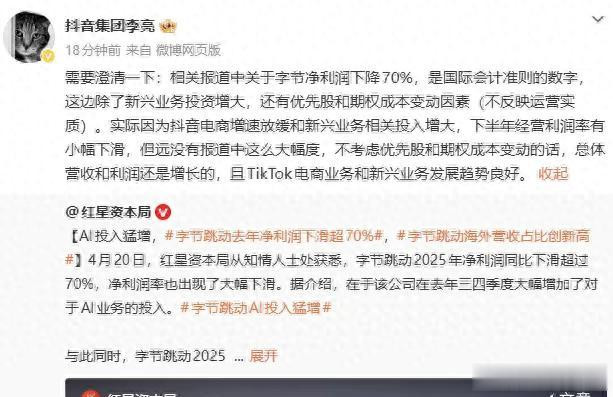

一则“字节跳动净利润同比下滑超70%”的消息迅速刷屏,引发市场对互联网巨头经营承压的广泛讨论。抖音集团副总裁李亮第一时间公开回应,直指该数据为国际会计准则下的统计结果,受优先股与期权成本变动等非经营性因素显著扭曲,剔除相关干扰后,公司整体营收与利润仍保持增长,所谓断崖式下滑与实际经营状况相去甚远。这场围绕财报数据的争议,本质是会计准则差异、战略投入与短期利润之间的博弈,也折射出市场对科技企业估值逻辑的认知偏差。

争议的核心,在于报表利润与经营利润的概念混淆。李亮明确指出,70%的降幅并非主营业务盈利下滑所致,而是优先股公允价值变动、员工期权费用摊销等会计科目调整带来的账面波动。这类项目不涉及现金流转,不反映产品销售、用户增长、商业变现等核心运营能力,却会在未上市科技企业的财报中制造剧烈的数字波动。与此同时,字节主动加大对AI、全球化电商等新兴业务的战略投入,阶段性压低利润率,属于企业长期发展的主动选择,而非经营失速的被动结果。

市场之所以对这一数据反应强烈,源于对互联网行业增长韧性的担忧。过去数年,短视频、直播电商赛道竞争白热化,流量红利见顶、监管趋严、成本高企,叠加行业整体降本增效,外界习惯性将头部企业的利润波动解读为行业拐点。但字节的回应清晰划分了边界:电商增速有所放缓、经营利润率小幅回调是事实,但若以此推导出盈利崩塌,则是对财务数据的片面解读。剔除会计干扰项后的增长态势,证明其核心商业闭环依然稳固,海外业务与新兴板块仍在贡献增量。

从行业视角看,这场争议也为观察未上市科技企业财报提供了重要启示。未上市企业的优先股设计、股权激励安排,常因融资轮次变动、估值调整产生大额账面损益,与上市公司财报口径存在明显差异。普通投资者与舆论场若直接套用成熟市场的利润指标,极易形成误判。真正衡量企业健康度的,应是营收规模、用户粘性、现金流状况、核心业务毛利率等经营性指标,而非被会计规则扭曲的单一净利润数字。

更为关键的是,科技行业的竞争早已从短期利润比拼转向长期技术壁垒构建。字节在AI大模型、算力基础设施、全球化布局上的持续重投入,看似短期摊薄利润,实则是为下一轮增长蓄力。在全球科技产业格局重塑的当下,放弃短期盈利最大化、锚定长期价值,是头部企业的必然选择。这种战略定力,不应被片面的财务数据所否定,更不能等同于经营危机。

当然,澄清不代表行业无虞。抖音电商增速放缓、利润率小幅下滑,同样释放出明确信号:即便坐拥流量优势,互联网企业也难以摆脱行业周期,精细化运营、效率提升与新增长点开拓仍是必修课。市场无需过度恐慌于被夸大的利润降幅,也不应忽视行业竞争加剧与成本压力带来的现实挑战。

归根结底,数字是表象,经营是本质。李亮的回应拨开了会计准则带来的迷雾,让市场看到字节跳动增长的真实底色。对于整个互联网行业而言,这也是一次理性的提醒:评价科技企业,既要尊重财务规则,更要穿透数据看核心;既要关注短期盈利,更要理解长期战略。唯有跳出单一数字陷阱,才能真正把握行业发展的脉搏,避免被片面信息误导判断。

Powered by 信用365app下载 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024